消費税では、令和5年10月1日から適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

適格請求書等保存方式とは、複数税率に対応した新しい仕入税額控除方式のことです。

適用を受けるための要件として、税務署長に申請して登録を受けた事業者(適格請求書発行事業者)が交付する適格請求書(インボイス)の保存が要件となります。

登録を受けていない事業者からの課税仕入は、原則として、仕入税額控除の適用を受けることが出来ません。

1 登録申請手続き

適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録申請書」を提出する必要があります。

なお、登録を受けることが出来るのは、課税事業者に限られます。

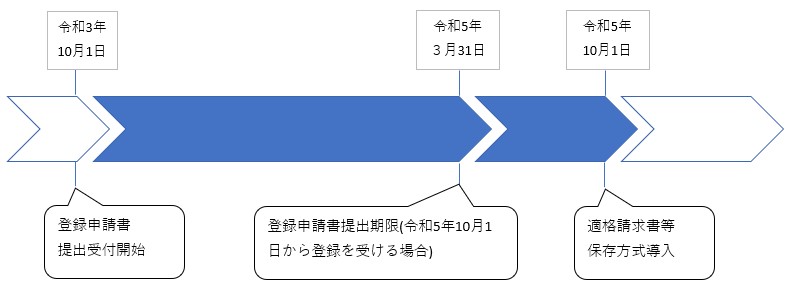

2 登録申請のスケジュール

3 免税事業者の登録申請手続き

免税事業者は、適格請求書発行事業者として登録出来る者から除かれております。

よって、免税事業者が適格請求書発行事業者の登録を受けるためには、

登録申請手続きを行うだけでなく「課税事業者選択届出書」を提出する必要があります。

■原則

「課税事業者選択届出書」を提出し、課税事業者を選択するとともに課税事業者となる課税期間の初日の前日から起算して

1月前の日までに登録申請書を提出する必要があります。

■経過措置

免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合には、「課税事業者選択届出書」の提出は不要となります。