今回は、20201年4月1日以後開始する連結会計年度及び事業年度の期首から適用されることになる「収益認識に関する会計基準」(以下、新収益基準)における「本人と代理人の区分」を取り上げます。

■新収益基準における会計処理

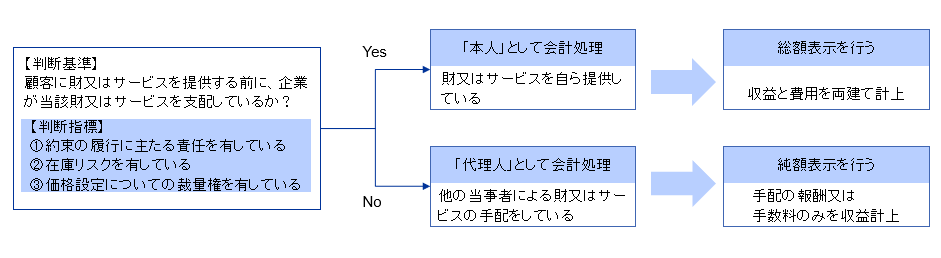

新収益基準では、顧客への財又はサービスの提供に他の当事者が関与している場合において、財又はサービスを提供する企業が本人に該当するのか、又は代理人に該当するかを区分し、それぞれ総額又は純額で収益認識を行うこととなります。

本人と代理人の区分及び会計処理は、以下のようになります。

具体的に影響を受ける可能性がある取引の事例を見ていただくとイメージがつきやすいかと思います。

例えば次にような取引があります。

・卸売業のコミッション取引

・小売業における消化仕入、百貨店等のテナント売上

・メーカーの製造受託取引や有償支給取引

・電子商取引サイト運営に関する取引

上記のような取引では、従来「本人」として総額表示をしていた取引が、新収益基準においては、純額表示に変わる可能性があります。

その場合、利益の金額には影響はありませんが、収益の金額が大きく減少する可能性があり、企業規模が小さくなってしまうため留意が必要です。

■経営管理への影響

総額表示から純額表示に変わる場合、経営管理への影響も検討する必要があります。

特に、収益を使った業績管理の指標については、目標値や予算・計画値の立案方法への影響が大きいと考えられます。

■法人税上の取扱

法人税法上は、本人としての取引となるか代理人としての取引となるかについては、特段の定めはありません。

総額・純額表示のいずれにおいても課税所得は基本的には変わりがないためです。そのため、法人税法上は、会計上の処理がそのまま認容されることとなります。

しかしながら、法人税法上は売上が基準になっている制度については留意する必要があります。例えば、「研究開発税制」では、平均売上高が基準となるため、「試験研究割合」へ影響があります。

■消費税上の取扱

消費税においては、代理人としての取引とされる場合に留意が必要です。

これは、代理人取引となる場合においても、基本的に課税売上と課税仕入をそれぞれ認識することになるためです。

純額表示であれば、総額表示に比べて消費税の消費税の納税額そのものは変わりません。ただ、課税売上割合には影響があるため、留意する必要があります。