新型コロナウィルスの影響で、在宅勤務を継続している企業も増加しているかと思います。

所得拡大促進税制の適用の可否を判定する際、検討する場合、在宅勤務手当等についての取り扱いはどのようになるのでしょうか。

今回は、所得拡大促進税制の適用における在宅勤務手当、休業手当、雇用調整助成金の取り扱いについてご説明いたします。

■給与ベースアップ及び賞与増額をしていない場合でも、適用の可能性があります

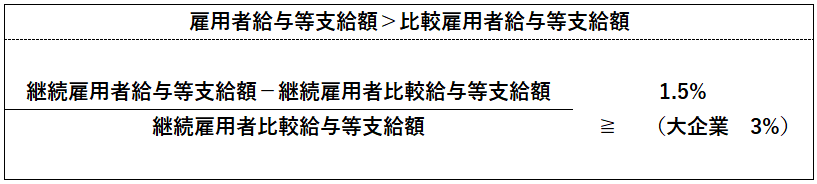

所得拡大促進税制は、以下の賃金要件を満たしているかどうかが重要となります。

この要件で雇用者給与等支給額等の計算対象となるのは、“給与等”(所得税法28条1項)となります。

コロナの影響下において、積極的な賃上げを行っている企業は多くないとは思いますが、長期にわたる在宅勤務を行うにあたり、「在宅勤務手当、見舞金(非課税となるものは除く)」を支払っている企業はあるかと思います。

その場合、上記手当等は、“給与等”に含まれるため、毎月の給与や賞与は増額していなくても、前事業年度比で“給与等”が増加しているケースは起こりえます。

■「休業手当」支給時の注意点

「休業手当(労働基準法26条)」を支給している場合も、“給与等”に含まれます。

ただし、休業手当を支給している場合、企業は雇用調整助成金を受領しているケースが多いと思います。

この場合、“給与等”から雇用調整助成金は控除した上で、賃金要件の充足の判定を行う必要があるので注意が必要です(措法42の12の5③四)。

雇用調整助成金を控除すると、賃金要件を満たさなくなるケースが多いのではないかと思いますので、判定時にはご注意ください。