以前のブログでご紹介させて頂きました通り、「収益認識に関する会計基準」が、令和3年4月1日以後開始する連結会計年度および事業年度の期首から適用されています。

今回は当該会計基準の適用により改正された法人税法(平成30年度税制改正)に合わせて改正された通達のうち自己発行のポイントについてご紹介致します。

- 法人税法基本通達2-1-1の7 <ポイント等を付与した場合の収益の計上の単位>

資産の販売等に伴い発行した自己発行のポイント等については、次に掲げる要件を全て満たす場合に限り、継続適用を要件として、当初の資産の販売等とは別の取引に係る収入の一部又は全部の前受けとすることができます。

- その付与した自己発行ポイント等が当初資産の販売等の契約を締結しなければ相手方が受け取れない重要な権利を与えるものであること。

- その付与した自己発行ポイント等が発行年度ごとに区分して管理されていること。

- 法人がその付与した自己発行ポイント等に関する権利につきその有効期限を経過したこと、規約その他の契約で定める違反事項に相手方が抵触したことその他の当該法人の責に帰さないやむを得ない事情があること以外の理由により一方的に失わせることができないことが規約その他の契約において明らかにされていること。

- 次のいずれかの要件を満たすこと。

- その付与した自己発行ポイント等の呈示があった場合に値引き等をする金額が明らかにされており、かつ、将来の資産の販売等に際して、たとえ1ポイント又は1枚のクーポンの呈示があっても値引き等をすることとされていること。

- その付与した自己発行ポイント等が当該法人以外の者が運営するポイント等又は自ら運営する他の自己発行ポイント等で、イに該当するものと所定の交換比率により交換できることとされていること。

例えば、以下のような前提により発行を行ったポイントについては、税務上、当初の資産の販売等とは別の取引に係る収入の前受けとすることができません。

(例)

<前提>

① A社は顧客が商品を購入する毎に100円につき1ポイント(1ポイント=1円相当)を付与する。

② ポイントはA社の社内システムで管理されており、顧客ごとに日別のポイントの保有状況及び利用状況を管理している。

③ ポイントは最後に商品を購入した日から1年間有効であり、A社の定めるポイント規約の違反事項に接触する等のやむを得ない事情があること以外の理由によりポイントは失効しないことがポイント規約に規定されている。

④ ポイントは100ポイント単位から利用することができる。

⑤ A社のポイントは他社の運用するポイントとは交換することができない。

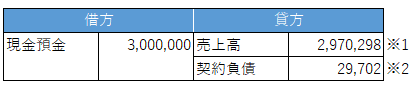

<会計仕訳>

A社は3,000,000円(30,000ポイント付与)の商品売上について以下の会計仕訳を行った。

(単位:円)

※1 3,000,000×3,000,000/(3,000,000+30,000)

※2 3,000,000×30,000/(3,000,000+30,000)

<税務上の処理>

前提①~⑤を法人税法基本通達(以下、法基通)2-1-1の7の各要件と照らし合わせると以下の整理となります。

- 要件(1)について

前提①より商品を販売し初めてポイントが付与されること、また前提⑤より他社とのポイントとは交換できないことから要件(1)記載の重要な権利を与えるものと考えられることから、要件(1)を満たすこととなります。

- 要件(2)について

前提②より顧客ごとに日別のポイントの保有状況及び利用状況を管理していることから、付与した自己発行ポイント発行年度ごとに管理できているものと考えられるため、要件(2)を満たすこととなります。

- 要件(3)について

前提③より有効期間及びその他ポイント規約に違反事項に接触する等の事情がない限りはポイントが失効しないことがポイント規約に規定されているため、要件(3)を満たすものと考えられます。

- 要件(4)イ・ロについて

要件④より100ポイント単位から利用可能となっており、1ポイント単位での利用は認められないことから要件(4)イを満たさないこととなります。

また要件⑤より他社が運用するポイントとの交換ができないことから、要件(4)ロを満たさないこととなります。

上記の整理より前提のポイントは、法基通2-1-1の7の各要件のうち要件(4)のイ及びロを満たさないことから、契約負債(29,702円)を税務上の負債(収入の前受)とすることができず、売上高の計上もれとして税務調整(加算・留保による調整)が必要となります。

また当記事では、主に小売業で目にするポイントにフォーカスしてご紹介させて頂きましたが、その他にも「収益認識に関する会計基準」関連する法人税法基本通達についても改正が行われておりますので、随時ご紹介致します。