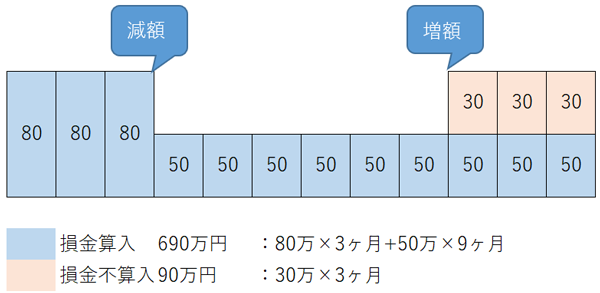

■コロナウィルスの影響で減額した役員給与を元の水準に戻した場合の定期同額給与との関係について

新型コロナウィルスの影響で業績が悪化し、役員給与を減額されていることがあるかと思います。会社存続のためのやむを得ない対策として行っていらっしゃることが多いと思いますが、その後の業績の回復に伴い、役員給与を元に戻した場合、定期同額給与に該当するのかどうか、解説いたします。

■役員給与を元に戻した場合は、定期同額給与には該当しない。

経営状況が著しく悪化したことその他これに類する理由(業績悪化改定事由)によりされた定期給与の額の改定は、改訂前後の期間についてそれぞれの支給額が同額であれば、定期同額給与として認められます(法令 69①一ハ、法人税基本通達9-2-13)。

この点、コロナウィルスの影響で業績が悪化し、役員給与を減額した後に、同じ事業年度内に元の水準に戻した場合の取扱についてはどうなるのでしょうか。

元の水準に戻すということは、増額改定となるため、臨時改定事由に該当するかどうかが問題となります。

臨時改定事由は、「役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」により改定する場合とされています(法令 69①一ロ)。

そのため、今回のコロナウィルスの影響での増額改定は、上記には該当せず、増額改定後の金額のうち、改訂前の金額を超える部分が損金不算入となってしまいますのでご留意ください。